https://doi.org/10.22267/rtend.202101.137

LA CONSULTORÍA Y ASESORÍA: ALIADA ESTRATÉGICA PARA EL FORTALECIMIENTO EMPRESARIAL DE LAS MIPYMES EN COLOMBIA

ACCOUNTING IDENTITY RESEARCH GROUP: A REVIEW OF ACADEMIC PRODUCTION IN KNOWLEDGE GENERATION

GRUPO DE PESQUISA EM IDENTIDADE CONTABILÍSTICA: UMA REVISÃO DA PRODUÇÃO ACADÊMICA EM GERAÇÃO DE CONHECIMENTO

Por: CÓRDOBA MARTÍNEZ_ Jorge Xavier1, VILLARREAL_ José Luis2

1Especialista en Pedagogía e Investigación en la Educación Superior, Universidad Mariana, Pasto. Docente-Investigador de la Universidad Mariana. Email: xaviercordoba@yahoo.es, Colombia

2Magíster en Gestión Empresarial, Universidad Libre, Cali. Docente-Investigador de la Universidad Mariana. Email: joseluisvillarreal.di@gmail.com, Colombia.

Recibido: 15 de noviembre de 2019 Aprobado: 25 de mayo de 2020

Resumen

Los grupos de investigación son dinamizadores del conocimiento, promueven la indagación, reflexión e innovación para identificar situaciones problemáticas, dar respuesta a las necesidades del ser humano y socio empresariales, a la vez son factores diferenciadores de la calidad educativa en la universidad del siglo XXI. El objetivo es describir la línea de investigación en ciencias de gestión, a partir de los aportes del grupo Identidad Contable, al fortalecimiento de la investigación de la disciplina contable y su interacción con redes de conocimiento de carácter nacional e internacional.

La ruta metodológica recorrida es de tipo cualitativo, basada en la revisión bibliográfica que permita plantear discusiones en torno a la construcción de conocimiento para el desarrollo de la investigación desde el suroccidente colombiano. Consecuentemente, en los resultados se identifican los aportes de investigaciones disciplinares y aplicadas, unido a la promoción del pensamiento y compromiso profesional como factores de la transformación social y cuidado ambiental.

Palabras Clave: contaduría pública, línea de investigación, educación contable, investigación disciplinar, sector productivo.

JEL: A22, I21, I23, M41, Y80

Abstract

Research groups are dynamizers of knowledge, they promote inquiry, reflection and innovation to identify problematic situations, respond to the needs of the human being and business partners, at the same time they are differentiating factors of educational quality in the university of the 21st century. The objective is to describe the line of research in management sciences, based on the contributions of the Accounting Identity group, to strengthening research in the accounting discipline and its interaction with national and international knowledge networks.

The methodological route traveled is of a qualitative type, based on the bibliographic review that allows for discussions about the construction of knowledge for the development of research from the Colombian southwest. Consequently, the results identify the contributions of disciplinary and applied research, together with the promotion of professional thought and commitment as factors in social transformation and environmental care.

Keywords: public accounting, research line, accounting education, disciplinary research, productive sector.

JEL: A22, I21, I23, M41, Y80

Resumo

Os grupos de pesquisa são dinamizadores do conhecimento, promovem investigação, reflexão e inovação para identificar situações problemáticas, responder às necessidades do ser humano e dos parceiros de negócios, ao mesmo tempo em que são fatores diferenciadores da qualidade educacional na universidade do século XXI. O objetivo é descrever a linha de pesquisa em ciências da gestão, com base nas contribuições do grupo Identidade Contábil, para fortalecer a pesquisa na disciplina contábil e sua interação com redes de conhecimento de natureza nacional e internacional.

O percurso metodológico percorrido é de natureza qualitativa, com base na revisão bibliográfica que permite discussões sobre a construção de conhecimentos para o desenvolvimento de pesquisas a partir do sudoeste colombiano. Consequentemente, os resultados identificam as contribuições da pesquisa disciplinar e aplicada, juntamente com a promoção do pensamento e comprometimento profissional como fatores de transformação social e cuidado ambiental.

Palavras-Chave: contabilidade pública, linha de pesquisa, educação contábil, pesquisa disciplinar, setor produtivo.

JEL: A22, I21, I23, M41, Y80

I. INTRODUCCIÓN

La Universidad Mariana, como institución de educación superior, establece en la misión (2014) “formar profesionales humana y académicamente competentes, con espíritu crítico, sentido ético y compromiso social y mediante la interacción con el entorno” (p.4), y de manera particular en la Facultad de Ciencias Contables, Económicas y Administrativas y el programa de contaduría pública, se articula con el proyecto educativo institucional para fomentar, mediante la investigación, el espíritu crítico y la interacción con el entorno, así la investigación se constituye en un eje estratégico para la identificación y solución de problemas, vinculado con el sector productivo y educativo como factores de la transformación social que demanda la región.

En este contexto, en el año 2015 se presentó el documento de restructuración de la línea de la Facultad de Ciencias Contables, Económicas y Administrativas, en donde participaron directivas y docentes investigadores de los programas de administración de negocios internacionales, contaduría pública y mercadeo por ciclos propedéuticos. Este trabajo en equipo e interdisciplinario, da como resultado la reestructuración de líneas de investigación que tenía cada programa y se crea una nueva denominada Ciencias de Gestión.

Cabe anotar que a partir de las funciones esenciales de la universidad (educación, investigación e interacción con el entorno) y de acuerdo con lo establecido su plan de desarrollo institucional 2014 – 2020 en los ejes número 2 “investigación e innovación con impacto social” y número 3 “interacción con el entorno” se adelantó el proceso de reestructuración de la línea de investigación de la facultad.

Fue así como integrantes de los grupos de investigación, representados por Elite Empresarial (categoría B) e Identidad Contable (categoría B), (Colciencias, 2018), como actores sustanciales de la investigación formativa y disciplinar, aunaron esfuerzos para actualizar e integrar estratégicamente la línea de investigación que responda a las necesidades de los sectores privado, público, solidario y los avances académicos en las disciplinas económicas, administrativas, contables, fiscales y de mercadeo.

La reestructuración de la línea de investigación unida al mejoramiento de la educación “reside en poder diseñar y desarrollar un modelo de plan de formación a partir de resignificar los denominados contextos del conocimiento” (Martínez, 2008, p.128), que permitan potencializar la capacidad de análisis, reflexiones y aportes en saberes económicos, administrativos y contables principalmente que permitan discusiones, en torno a: cuestiones de validación del conocimiento y corrobación – criterios de verdad; contexto de descubrimiento para la determinación de hipótesis, hallazgos y conceptos en tiempo y lugar determinado; finalmente el contexto de aplicación, relacionada con la utilidad del conocimiento, en la búsqueda de beneficios y respuesta para los distintos grupos de interés (Martínez, 2008).

Así las cosas, se realizó un esfuerzo interdisciplinario para la construcción colectiva de la línea de investigación denominada Ciencias de Gestión, con la cual se busca contribuir a la generación de conocimiento y estudio de alternativas frente a problemáticas empresariales, sociales, ambientales, en educación superior y vinculadas con el desarrollo sostenible. Así mismo promover publicaciones, obtención de patentes y mayor participación de docentes y estudiantes en escenarios nacionales e internacionales que impulsen el diálogo académico, y la cooperación entre universidad, empresa y estado.

Por lo anterior, el objetivo del artículo es describir los aportes del grupo de investigación Identidad Contable al desarrollo del sector productivo y académico de Nariño y su vinculación con redes de conocimiento de carácter nacional e internacional, a través de contribuciones teóricas y aplicadas generados en estudios comprometidos con la educación, ciencia e innovación.

A continuación, después de una breve introducción, se hará una presentación de la revisión de la literatura, metodología, seguido de los resultados, la discusión y se finaliza con la presentación de conclusiones.

II. REVISIÓN DE LA LITERATURA

2.1 Investigación contable en Colombia

La investigación es un factor dinamizador de todas las profesiones y las disciplinas, y la contaduría pública y la contabilidad no son indiferentes a este mandato epistemológico y normativo. En ese sentido, la investigación formativa se desarrolla a nivel de pregrado al interior de los planes de estudio de los programas de contaduría pública y la investigación formal o también denominada propiamente dicha, se realiza a nivel de postgrado en especializaciones, maestrías, y al interior de equipos de docentes y grupos de investigación. Para ello se necesita formular proyectos de investigación, de acuerdo con una línea y sublíneas, áreas, temas y problemas de investigación, formulados al interior de los grupos de investigación adscritos a los programas de contaduría pública y reconocidos por Colciencias y la comunidad contable nacional.

Así lo confirman Machado y Patiño (2016), que “para lograr dicho avance es de fundamental importancia explorar el terreno de la investigación propiamente dicha, debido a que es ésta la que permite, desde sus posturas y metodologías, la obtención de nuevos conocimientos para la solución de problemas desde una determinada área del saber. También la investigación formativa, aporta senderos de conocimiento y motivación a pesar de contar con la estructura y los resultados de la investigación propiamente dicha; más que ser esencial para la obtención de resultados finales, la investigación formativa resulta fundamental en la formación del pensamiento de los futuros investigadores y la formación del ser humano” (p. 50).

Para ser competente, se debe aumentar el interés de los estudiantes en la disciplina contable, en su propia formación y la comprensión del proceso investigativo, el aumento de la auto-confianza en la capacidad de hacer investigación e inserción en comunidades de aprendizaje y contextos de innovación empresarial. Estos acontecimientos buscan mejorar la preparación profesional y claridad en las metas del proyecto de vida. Además, con este enfoque educativo, desde el currículo, se busca la formación de un contador que conoce y siente la realidad, de un profesional propositivo en las organizaciones y frente a las complejidades de la vida.

Al respecto se afirma que “en este contexto se hace necesario, entonces, reflexionar sobre las posibles estrategias que se podrían fortalecer en el interior de las universidades y de las facultades que permitan traducir el discurso en hechos concretos que hagan de la investigación una realidad en la que se sustente su vida académica y su reconocimiento institucional” (Arcila, 1996, p.6), con esto se fortalece la formación del espíritu investigativo y los estudiantes participan, en el proceso de educación integral en el desarrollo de competencias y promover un mejor desempeño, tanto académico como laboral.

Por otra parte, teniendo en cuenta las directrices planteadas por Colciencias, la investigación se relaciona con el proceso de innovación tecnológica en las empresas. Asimismo, es posible innovar sin tener que acometer necesariamente actividades de I+D, aunque todas las empresas que llevan a cabo actividades de I+D son consideradas como empresas innovadoras. Es por ello, que el gasto en I+D es utilizado normalmente como un indicador de la capacidad de innovación de una empresa, una región, un país o un conjunto de países y naciones (Unión Europea, OCDE). En la actual sociedad del conocimiento, es un hecho reconocido que las inversiones en ciencia y tecnología son claves para el desarrollo económico y el bienestar social.

El Estado en ese contexto expidió la ley 1286 de 2008, que crea el Sistema de Ciencia, Tecnología e Innovación – CTI, en su propósito general plantea lograr un modelo productivo para darle valor agregado a los productos y servicios en nuestra economía y propiciar el desarrollo productivo y una nueva industria nacional. (Art, 1). Para materializar lo anterior, se han adoptado estrategias y acciones que buscan acercar el sector productivo al sistema científico y que los investigadores y las instituciones que generan conocimiento sean más cercanas a las necesidades de la empresa y la sociedad en todo el territorio nacional.

En este sentido, Colciencias para cumplir con su misión de fomentar la Ciencia, Tecnología e Innovación en Colombia, “debe identificar cuáles son las instituciones y personas que participan en las actividades de investigación y desarrollo del país, estableciendo, qué producen; cómo lo hacen; qué tipo de productos obtienen; qué talento humano forman; cómo se relacionan entre sí; y, en general, cuál es la dinámica de su actividad” (Colciencias, 2018, p.11).

Para materializar lo descrito, Colciencias en el año 2008 elaboró el modelo de medición de grupos de investigación, desarrollo tecnológico o de innovación y reconocimiento de investigadores, como una estrategia fundamental de recolección y análisis de información para la construcción del mapa del Sistema Nacional de CTeI colombiano, sobre los grupos y los investigadores.

“En el caso de la investigación contable en Colombia se presentan avances; como se evidencia, la investigación formal es un proceso en constante evolución y sus elementos están expuestos a cambios de acuerdo con las necesidades del mismo entorno” (Patiño; Valero; García y Diaz, 2016, p. 51-52). Los avances se pueden observar en cuando al crecimiento del número de grupos de investigación, publicaciones, eventos, revistas, redes de investigaciones, movilidad, entre otros y también se avanzó en el escalafonamiento de los investigadores en categorías de junior, asociado y senior según Colciencias.

Por esta razón, los programas de formación relacionados con las ciencias administrativas y contables, deben promover la investigación y la innovación como un eje estratégico que genere incidencia en políticas públicas e impacto socio empresarial, para mejorar los proceso de calidad, atención al cliente, patentes, sistemas de información contable, procedimientos de evaluación y control para una mejor toma de decisiones, que se encuentren vinculadas con las prácticas de responsabilidad social y buen gobierno corporativo.

También se complementa con lo afirmado en el Manual de Frascati, “la investigación y el desarrollo comprenden el trabajo creativo llevado a cabo de forma sistemática para incrementar el volumen de conocimientos, incluido el conocimiento del hombre, la cultura y la sociedad, y el uso de esos conocimientos para derivar nuevas aplicaciones” (OECD-FECYT, 2015, p. 20).

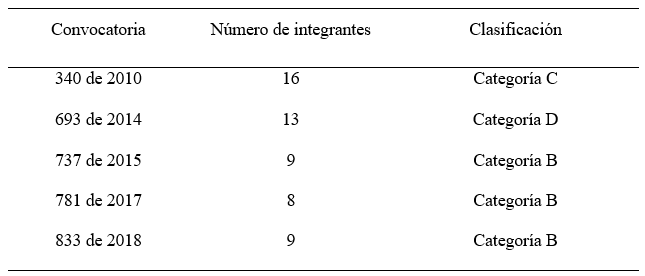

Finalmente, el grupo de investigación Identidad Contable, desde su creación ha participado en la investigación formal y formativa, además se ha presentado a las convocatorias de Colciencias (2010, 2014, 2015, 2017, 2018) y bajo este sistema medición y reconocimiento por su generación de nuevo conocimiento, se ha clasificado en las últimas tres convocatorias de Colciencias en categoría B.

III. METODOLOGÍA

La ruta metodología recorrida es de tipo cualitativo, basada en la revisión bibliográfica y el análisis reflexivo de documentos que permita plantear discusiones en torno a la formación investigativa y por competencias, así aportar al desarrollo de la investigación contable en el suroccidente colombiano.

IV. RESULTADOS

Con el propósito de darle vida al grupo y dinamizar su actividad académica y promover la internacionalización de la universidad Mariana, en diciembre de 2005, el decano de la facultad, profesor Claudio Lazo Jurado y los docentes Jorge Dorado y José Luis Villarreal viajan a las ciudades de Tulcán e Ibarra de Ecuador para presentar conferencias sobre espíritu empresarial, globalización de la contabilidad e importancia de la investigación en ciencias administrativas y contables.

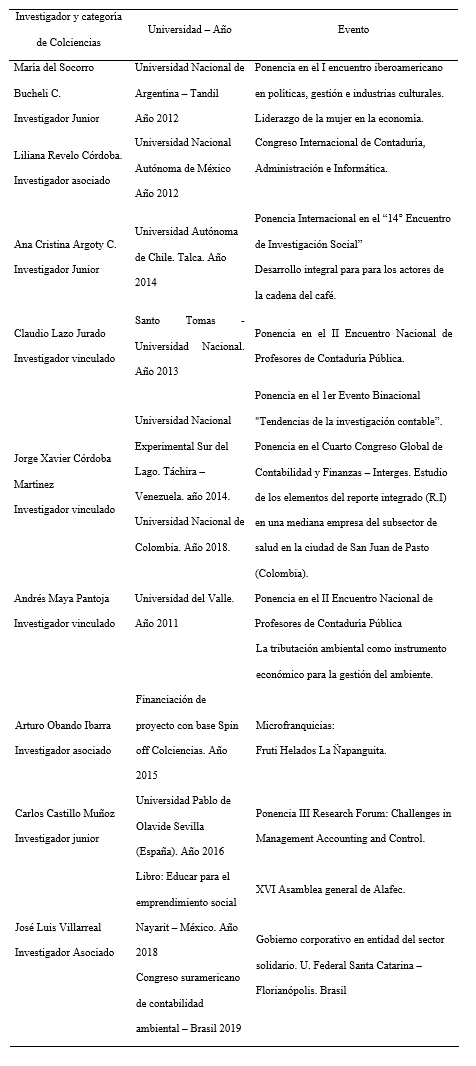

Tiempo después, integrantes del grupo tuvieron un gran compromiso y motivación que los ha llevado a participar durante el periodo 2005 a 2016 en diferentes eventos nacionales e internacionales, de los cuales se puede destacar las principales participaciones:

Tabla 1

Producción intelectual

Fuente: elaboración propia a partir de consulta con Docentes - Investigadores año 2019.

Como se observa, a partir de los proyectos de investigación, la reflexión y crítica constructiva los investigadores han potencializado su capacidad de indagación y reflexión en torno a la línea de investigación, cadenas productivas del departamento de Nariño y el ejercicio docente, de tal forma que desde la misión de la Universidad Mariana (2014) “excelencia educativa para la transformación social” (p. 4) se han realizado por más de 10 años una serie de investigaciones y estudios que desde el sur construyen respuestas frente a las necesidades empresariales, sociales, financieras y educativas con el fin de promover el desarrollo sostenible.

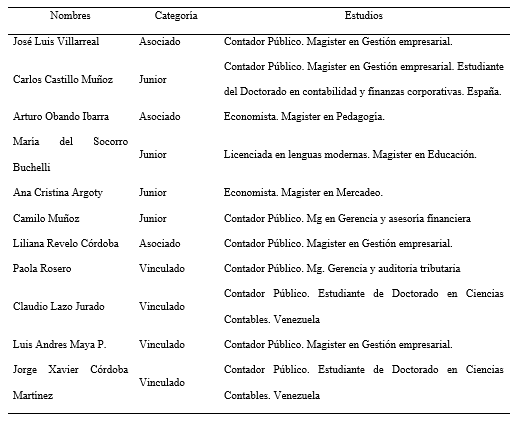

Así los investigadores dinamizan, promueven cambios y aportan a la transformación social, al tiempo que promueven en las nuevas generaciones el concepto de investigar, respecto al papel del docente - investigador se afirma que a “los investigadores y a la comunidad académica en general sobre la importancia de mantener alerta la conexión interdisciplinaria con las ciencias sociales y humanas como la historia, la filosofía, la sociología, la antropología, la psicología, el trabajo social, la literatura y la pedagogía, entre otras”, (Rojas y Giraldo, 2015, p.263), finalmente, se presenta el listado de investigadores activos del grupo Identidad Contable.

Tabla 2

Investigadores activos

Fuente: elaboración propia con base en resultados de la Convocatoria 833 Colciencias 2018.

Los procesos de investigación fomentados al interior del grupo investigación Identidad Contable y adelantados por sus integrantes deben responder a los aspectos empresariales y socio económicos de la región, aunados a una educación con enfoque constructivista que debe

incrementar la problematización de la disciplina y las organizaciones dentro y fuera del aula, en cuanto la sociedad requiere personas que promuevan defensa de lo público y la generación de alternativas de solución, que se reconoce en sociedad y resalta su identidad (Castillo, Córdoba, y Villarreal et al, 2014, p. 133).

Por otra parte, en lo relacionado con las convocatorias de escalafonamiento de grupos de investigación realizada por Colciencias, se obtuvieron los siguientes resultados:

Tabla 3

Resultados de calificación del Grupo Identidad Contable

Fuente: elaboración propia a partir de las convocatorias de Colciencias.

4.2 Retos y valor agregado del Grupo Identidad Contable

Retos principales

Identidad Contable como grupo de investigación reconocido y categorizado por Colciencias, cuenta con una trayectoria de más de 10 años en el aporte al conocimiento y generación de soluciones, asume nuevos retos que la sociedad del conocimiento le impone, que han sido categorizados en tres áreas:

- Formación en investigación científica: Mediante estudios de posgraduales (maestrías y doctorados) para fortalecer los procesos investigativos.

- Formulación de proyectos de investigación: Participación en convocatorias para proyectos e investigación (Colciencias, Corpoica e invitaciones del centro de investigaciones de la Universidad Mariana) junto con la vinculación de estudiantes de pregrado (programas de contaduría pública, administración de negocios, ingeniería de sistemas, ingeniería ambiental y trabajo social).

- Divulgación del conocimiento: participación en eventos académicos a nivel local, nacional e internacional, publicación de cuadernos docentes, libros resultados de investigación y artículos científicos en revistas indexadas.

- Promoción del pensamiento crítico para que los futuros profesionales comprendan la realidad socio empresarial y aporten al desarrollo sostenible para la creación de valor compartido, así también “el desarrollo de la cooperación en el mercado y de la confianza; la prevención de la corrupción y de las irregularidades; la protección del medio ambiente, sostenibilidad y fortalecimiento de los derechos humanos junto con el intento de eliminar la pobreza” (Zen, citado por Villareal y Córdoba, 2017, p.1947).

Valor agregado y portafolio de servicios

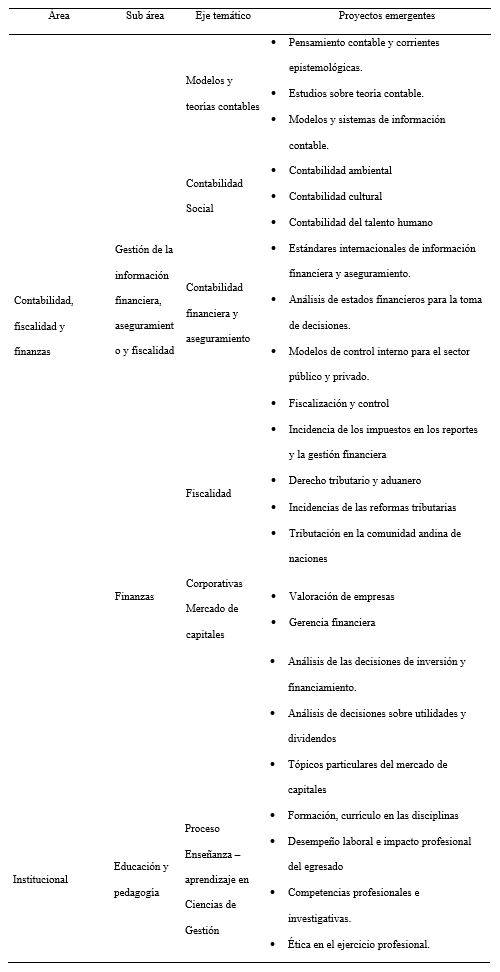

La creación de valor desde la investigación contable, se encuentra vinculada con la materialización de la línea de investigación de la Facultad de Ciencias Contables, Económicas y Administrativas denominada: Ciencias de Gestión, mediante la cual será posible el trabajo y formulación de proyectos de investigación que respondan a necesidades regionales y nacionales, vinculada a aspectos contables, económicos, legales, epistemológicos, sociales, ambientales y empresariales, mediante gestiones disciplinares, interinstitucionales e interdisciplinares.

A continuación, se presentan las alternativas de investigaciones que pueden ser contextualizadas y asumidas por los integrantes del grupo de investigación de acuerdo al área y subárea de interés.

Tabla 4

Portafolio temático de la línea en Ciencias de Gestión

Fuente: tomado de: Castillo, Córdoba, Díaz y Villarreal (2016). Documento Institucional. Línea de investigación Ciencias de Gestión. Universidad Mariana.

Vinculación con redes académicas y de investigación

Con el fin de trabajar con grupos e instituciones del orden nacional e internacional, Identidad Contable, se encuentra vinculado a las siguientes redes:

- Convenio de cooperación académica con programas de contaduría pública acreditados en alta calidad de Colombia. CONVENIOCPC.

- RECINATUR - Fundación Red Iberoamericana de Ciencia, Naturaleza y Turismo

- REDIPYMES - Red Internacional de Investigadores en Pymes y FAEDPYME - Fundación para el análisis estratégico y desarrollo de la Pyme.

- Asociación Latinoamericana de facultades y escuelas de Contaduría y Administración – ALAFEC.

- Congreso Suramericano de Contabilidad Ambiental CSCA organizado por la Universidad Federal Santa Catarina y universidades de Brasil asociadas a esta red.

V. DISCUSIÓN

5.1 Investigación contable y la formación en competencias

Con el fin de establecer retos para la formación en investigación en ciencias contables y administrativas y vinculada con la estructura curricular para la formación integral, tanto personal como profesional, se requiere de un proyecto educativo que permita el análisis de contenidos, la formulación de preguntas, el aprender a aprender y aprender a emprender. Por estas razones los fundamentos ontológicos, disciplinares y epistemológicos serán la carta de navegación para una nueva educación contable, con enfoque humanístico, ético, profesional y que fomente de los procesos de investigación que impulse el avance intelectual para la solución de problemas y el desarrollo sostenible.

Buen ejemplo de ello es lo afirmado por Patiño, Melgarejo y Valero (2017), “las potencialidades de la investigación formativa en la academia se evidencian en sus aportes a la formación integral, en este caso específicamente de los contables, a partir de las diferentes estrategias en que se manifiesta como es el caso de los congresos, las publicaciones, los semilleros, el trabajo en aula, entre otros” (p.1).

Con lo anterior, se puede responder a las necesidades del contexto, la promoción de habilidades de pensamiento complejo, para enfrentar y generar cambios, la formación del espíritu crítico y la promoción de la confianza pública para la transformación social. Al respecto, “al establecer el enfoque humanista de las competencias, vinculado con la calidad de vida de las personas en distintos ambientes y contextos culturales” (Sen, citado por Roncancio, Mira y Muñoz, 2017, p.89). Así mismo, al mencionar esa “serie de habilidades que incluyen libertades y oportunidades creadas por la combinación entre esas facultades personales y el entorno político, social y económico” (Nussbaum, citada por Roncancio, Mira y Muñoz, 2017, p.89).

Estos componentes “deben estar vinculados con el estudio de los problemas de la enseñanza. Tomado como un proyecto educativo, cultural y para la construcción social, que dependen del contexto transformaciones de la economía, el sistema laboral y de su aplicación en la práctica.” (Kemmis, 1993, p. 44).

Para generar avances en la formación contable, es necesario tener en cuenta las recomendaciones que desde el contexto internacional realizan entidades como la Asociación de académicos estadounidenses y gremios de la profesión contable como la federación internacional de contadores. De manera particular las profesoras García y Ruiz (2019) indican: “debido a diferentes cuestiones como la formación de un campo de investigación académica en contabilidad, el aumento de la complejidad de los negocios, los propios desafíos que plantea la convivencia social y el estado actual del planeta” (p.6) se requiere de profundos cambios en la educación contable.

Conste pues, que el curriculum aporta a la formación para la investigación formativa, de igual forma a la construcción de un desarrollo sostenible y sus efectos en la calidad de vida, la defensa de los derechos humanos, la educación y el emprendimiento social.

Desde los últimos años se viene consolidando y promoviendo la inclusión de perspectivas metodológicas y epistemológicas, tanto en la formación para desarrollar competencias en la práctica investigativa, acompañando de un potencial crítico, argumentativo, escritural, propositivo con el ámbito organizacional y social (Muñoz, Ruiz y Sarmiento 2014), lo anterior permite mejorar las estrategias pedagógicas, el aprendizaje significativo y por descubrimiento que admitan romper paradigmas y lograr impacto social.

Como se anotó, el curriculum es una construcción social y cultural que se basa en la interacción entre ideas, valores y acciones para el fomento de educación superior, de esta forma dicho plan de estudios para los programas de Contaduría Pública tienen sus propias particularidades y sentido; la tarea es evidenciar estos rasgos que lo constituyen y las prácticas que han direccionado los procesos de formación.

De lo expuesto, se afirma a manera de síntesis que el currículo debe fomentar la investigación contable, como una estrategia pedagógica, de preguntar, profundizar, analizar y buscar soluciones, en el fomento de una actitud interpretativa y crítica de los futuros contadores, para enfrentar las necesidades del contexto social, institucional y empresarial; como lo afirman Villarreal, Córdoba y Castillo (2016)

las personas y en particular los contadores públicos deben ser aptos y competentes en el desarrollo de su ejercicio profesional. Vinculado con el conocer y el saber hacer que a su vez debe estar ligado según lo plantea Tobón al proyecto ético de vida, la formación humana y le pensamiento complejo (p.55).

El mundo actual propone a la educación superior una serie de retos que deben ser reflexionados desde la mirada educativa con el fin de generar diálogos, problematizaciones, debates, y alternativas de solución para avanzar hacia un desarrollo sostenible. En ese contexto, la educación como un servicio público de acuerdo con lo establecido en la Ley 30 de 1992, y decretos reglamentarios, debe encaminarse a desarrollar las potencialidades del ser humano de una manera integral, mediante la transmisión, creación y desarrollo del conocimiento para dar solución a las necesidades del país.

Como lo plantean los profesores Castillo et al (2014), “la educación por competencias no puede limitarse a la educación técnica, es necesario reconocer lo humano, aspectos sociales y comprensión del contexto, este hecho permite el desarrollo regional en dialogo con el mundo” (p. 130).

Por lo anterior, la investigación es un proceso de construcción humana, social, política y cultural, es una función esencial de la educación superior, y por tanto el currículo debe estructurase como un proceso investigativo. En consecuencia, al diseñar un currículo por competencias para la formación integral que busque consolidar la confianza pública a partir de un pensamiento integrador y fundamentado en valores y principios; por cuanto la contaduría publica tiene como fin satisfacer necesidades de la sociedad, ello implica una función social en beneficio del orden y la seguridad de las relaciones económicas entre el estado y los particulares o de estos entre sí (Ley 43 de 1990).

De esto se desprende, que el fomento de la indagación y el espíritu crítico para abordar la realidad implica identificar problemas, trabajar en equipo y generar alternativas de solución, que desarrolle los capitales intelectual y relacional para trabajar con otras personas de distintas generaciones, profesiones y oficios.

VI. CONCLUSIONES

El interés de este artículo fue difundir los procesos de construcción de la línea y reflejar el recorrido histórico del grupo Identidad Contable, a la vez vincularlo con los procesos educativos, demostrando interés para impulsar la investigación y el acompañamiento a los procesos de formación de espacios para generar y recrear conocimiento, aspectos que hoy se ven reflejados en los docentes investigadores que impregnan con su saber y dinámica a proyectos de investigación y redes de conocimiento (nacional e internacional) para mejorar la calidad educativa y aportar a la disciplina e innovación.

El grupo de investigación Identidad Contable como institución de reflexión y construcción de conocimiento, junto a la línea “Ciencias de gestión”, continuará desarrollando y promoviendo la investigación interdisciplinar, interpretativa y critica de los fenómenos empresariales, sociales y culturales, educativos y ambientales en diferentes contextos (regional, nacional e internacional); de igual forma en áreas de información financiera, control, tributación y aseguramiento, para esto promueve la formación en investigación, emprendimiento e innovación de las nuevas generaciones de profesionales contables que suscite al respeto de los derechos humanos, el fortalecimiento de la democracia, la justicia social, el desarrollo sostenible y la construcción de la paz.

Finalmente, en lo que respecta a la formación en competencias referidas por Tobón (2006) se vinculan los aspectos del conocer, del aprender y del ser, que motiven el fortalecimiento del interés y la confianza pública. Las competencias en investigación son determinantes en la formación del futuro profesional contable que no solo tiene elementos de carácter cognitivo y/o reglamentario, acompañado del desarrollo de capacidades y actitudes para asumir los retos de la contemporaneidad, en donde primen aspectos disciplinares, el aprendizaje continuo.

Referencias

(1) Arcila, O. (1996). Las líneas de investigación como elemento articulador de los procesos académicos en la Universidad. En: Nómadas, núm. 5. Universidad Central. Bogotá, Colombia. Pp. 1-7.

(2) Castillo M, C. A; Córdoba M, J.X; Villarreal, J. (2014). Estándares internacionales de educación (IES) en contabilidad y aseguramiento: nuevos retos de la profesión contable. En: Tendencias. Revista de la facultad de ciencias económicas y administrativas. Vol. XV. No. 2. Pasto, Colombia. Pp. 118-135.

(3) Castillo M, C. A; Córdoba M, J.X; Díaz, E.R; Villarreal, J. (2016). Línea de investigación Ciencias de Gestión. Documento Institucional. Facultad de Ciencias Contables, Económicas y Administrativas. Universidad Mariana.

(4) Congreso de Colombia. (2009). Ley 1286 de 2009. Por la cual se modifica la Ley 29 de 1990, se transforma a Colciencias en Departamento Administrativo, se fortalece el Sistema Nacional de Ciencia, Tecnología e Innovación en Colombia y se dictan otras disposiciones.

(5) Congreso de Colombia. (1990). Ley 43 de 1990. Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones.

(6) Departamento Administrativo de Ciencia, Tecnología e Innovación – Colciencias. Dirección de fomento a la investigación. (2018). Modelo de medición de Grupos de Investigación, Desarrollo Tecnológico o de Innovación y de reconocimiento de investigadores del sistema nacional de Ciencia, Tecnología e Innovación, año 2018.

(7) García, N; Ruiz A. L. (2019). ¿Buenos contadores o buenos profesionales en contaduría pública? En: revista internacional legis de contabilidad y auditoría. No. 80. Octubre – Diciembre. Bogotá, Colombia. Pp. 5-12.

(8) Kemmis, S. (1993). El curriculum: Más allá de una teoría de la reproducción. Ediciones MORATA Madrid

(9) Machado, M. A; Patiño, R.A. (2016). La investigación contable en Colombia. En: Caminos contables. Problemas y metodologías para el desarrollo de la investigación. Departamento de Ciencias Contables. Universidad de Antioquia. Grupo de Investigaciones y Consultorías contables – GICCO. Medellín. Pp. 49-85.

(10) Martínez, G. (2008). La resignificación de los contextos de conocimiento: a propósito del plan de formación contable. Perspectivas críticas de la contabilidad. En: memorias del VII simposio nacional de investigación contable y docencia. Universidad Nacional de Colombia. Bogotá, Colombia. Pp. 127-143.

(11) Muñoz, S; Ruiz, G; Sarmiento, H. (2015). Didácticas para la formación En: Investigación Contable: Una discusión crítica de las prácticas de enseñanza. Revista Facultad de Ciencias Económicas, Vol. XXIII (1). Bogotá, Colombia. Pp. 53-86.

(12) Patiño, R; Melgarejo, Z; Valero, G. (2017). La investigación formativa en los planes de estudio de los programas de contaduría pública: caso Colombia. En: International business and economics review. Vol. (8). Pp. 481-503.

(13) Patiño, R; Valero, G; García C, J.F; Diaz J, M.A. (2016). La investigación contable en Colombia. Una aproximación a su comprensión. En: Teuken Bidikay Nº 09, Medellín, Colombia. Pp. 37-54.

(14) Rojas, W., Giraldo, G. (2015). Humanidades y formación contable: una relación necesaria para otear una reorientación de la profesión contable. En: Cuadernos de contabilidad. Vol. 16, No. 40. Bogotá, Colombia. Pp. 261-276.

(15) Roncancio, A.; Mira, E.; Muñoz, N. (2017). Las competencias en la formación del profesional contable: una revisión de las posturas institucionales y Educativas. Revista Facultad de Ciencias Económicas. U. Militar Nueva Granda. Vol. XXV (2). Bogotá, Colombia. pp. 83-103.

(16) Tobón, S. (2006). Formación basada en competencias. Segunda edición. Ecoe ediciones. Bogotá, D.C.

(17) OECD-FECYT. (2015). Manual de Frascatti. Guía para la recopilación y presentación de información sobre la investigación y el desarrollo experimental. París, Francia. Pp. 448.

(18) Universidad Mariana. (2014). Misión. En: Plan de desarrollo institucional. Carta de navegación 2014-2020. Pasto, Colombia.

(19) Villarreal, J; Córdoba, J.X; Castillo, C. (2016). De La Educación Contable Internacional Al Desarrollo De Competencias. En: Revista Espacios. Vol. 37 (No. 33). Pp. 1- 15.

(20) Villarreal, J., Córdoba M, J.X. (2017). Funcionamiento articulado de módulos de la guía colombiana de gobierno corporativo en una pyme de la ciudad de pasto. En: Memorias encuentro internacional de investigadores en administración 2017. Universidad Externado de Colombia. Bogotá, Colombia.