ARTÍCULO DE REFLEXIÓN

FINANZAS CONDUCTUALES Y FINANZAS CLÁSICAS, ¿TEORÍAS OPUESTAS O COMPLEMENTARIAS?

BEHAVIORAL FINANCE AND CLASSIC FINANCE, OPPOSITE OR COMPLEMENTARY THEORIES?

FINANÇAS COMPORTAMENTAIS E FINANÇAS CLÁSSICAS, ¿TEORIAS OPOSTAS OU COMPLEMENTARES?

Por: 1Alexa Juliana Montoya Morales![]() ; 2Yaneth Ladino Villegas

; 2Yaneth Ladino Villegas![]() ; 3Valeria Rivera Quiguanás

; 3Valeria Rivera Quiguanás![]()

1 Magíster en Ciencias Económicas y Gestión, Pontificia Universidad Javeriana de Cali. Docente Universidad del Quindío. Miembro del grupo de investigación Gestión Financiera de las Empresas del Quindío. ORCID: 0000-0001-9735-4136. E-mail: mmalexa@uniquindio.edu.co, Armenia, Colombia.

2 Magíster en Administración Financiera, Universidad EAFIT. Docente Universidad del Quindío. Miembro del grupo de investigación Gestión Financiera de las Empresas del Quindío. ORCID: 0000-0003-0492-5716. E-mail: yladino@uniquindio.edu.co, Armenia, Colombia.

3 Magíster en Sistemas Integrados de Gestión, Universidad Tecnológica de Pereira. Docente Universidad del Quindío. Miembro del grupo de investigación Gestión Financiera de las Empresas del Quindío. ORCID: 0000-0002-8359-6721. E-mail: vrivera@uniquindio.edu.co, Armenia, Colombia.

Recibido: 03 de septiembre de 2023 Aceptado: 20 de junio de 2024

DOI: https://doi.org/10.22267/rtend.242502.262

![]()

Resumen

En el campo de las finanzas se han realizado diversas aportaciones que estudian cómo los individuos toman decisiones de inversión, financiación, asignación de recursos y valoración de activos para el crecimiento de las organizaciones; sin embargo, se han generado dos enfoques que conciben el proceso de toma de decisiones desde varias perspectivas; por un lado, las finanzas clásicas señalan que los individuos están informados y se comportan de manera racional y maximizadora, mientras que, las finanzas conductuales explican el comportamiento del tomador de decisiones a partir de factores cognoscitivos y emocionales, señalando anomalías e ineficiencias en la información. El presente artículo reflexiona sobre las principales características de los enfoques en el proceso de toma de decisiones, que guíen un panorama del campo de conocimiento de las finanzas desde su visión tradicional hacia una más actual. La investigación es de enfoque cualitativo, de tipo descriptivo documental con método deductivo; como resultado se propone una postura complementaria entre los enfoques, considerando que la toma de decisiones es un proceso complejo que incluye el comportamiento del individuo y se aleja de la racionalidad, al ser influenciado consciente e inconscientemente por sentimientos, emociones, preferencias y limitaciones cognitivas en la comprensión de la información.

Palabras clave: comportamiento económico; gestión financiera; psicología; racionalismo; toma de decisiones.

JEL: D91; F65; G11; G40; G41

Abstract

In the field of finance there have been several contributions that study how individuals make investment, financing, resource allocation and asset valuation decisions for the growth of organizations; however, two approaches have been generated that conceive the decision-making process from various perspectives; on the one hand, classical finance points out that individuals are informed and behave in a rational and maximizing way, while behavioral finance explains the behavior of the decision-maker based on cognitive and emotional factors, pointing out anomalies and inefficiencies in the information. This article reflects on the main characteristics of the approaches in the decision-making process, which guide an overview of the field of knowledge of finance from its traditional vision to a more current one. The research is of qualitative approach, descriptive documentary type with deductive method; as a result, a complementary position between the approaches is proposed, considering that decision making is a complex process that includes the individual's behavior and moves away from rationality, being influenced consciously and unconsciously by feelings, emotions, preferences and cognitive limitations in the understanding of information.

Keywords: decision making; economic behavior; financial management; psychology; rationalism.

JEL: D91; F65; G11; G40; G4.

Resumo

No campo das finanças, há várias contribuições que estudam como os indivíduos tomam decisões de investimento, financiamento, alocação de recursos e avaliação de ativos para o crescimento das organizações; no entanto, foram geradas duas abordagens que concebem o processo de tomada de decisão sob várias perspectivas; por um lado, as finanças clássicas apontam que os indivíduos são informados e se comportam de forma racional e maximizadora, enquanto as finanças comportamentais explicam o comportamento do tomador de decisão com base em fatores cognitivos e emocionais, apontando anomalias e ineficiências nas informações. Este artigo reflete sobre as principais características das abordagens do processo decisório, orientando uma visão geral do campo de conhecimento das finanças, desde sua visão tradicional até uma mais contemporânea. A pesquisa é de abordagem qualitativa, do tipo documental descritiva com método dedutivo; como resultado, propõe-se uma posição complementar entre as abordagens, considerando que a tomada de decisão é um processo complexo que inclui o comportamento do indivíduo e se afasta da racionalidade, sendo influenciada consciente e inconscientemente por sentimentos, emoções, preferências e limitações cognitivas na compreensão das informações.

Palavras-chave: comportamento econômico; gestão financeira; psicologia; racionalidade; tomada de decisões.

JEL: D91; F65; G11; G40; G41.

Introducción

En el complejo mundo de las finanzas, dos teorías han capturado la atención y análisis de académicos, investigadores y consultores, por igual, las finanzas clásicas o tradicionales y las finanzas conductuales. Por un lado, las finanzas clásicas señalan que los individuos están ampliamente informados, se comportan de manera racional y se encuentran en la búsqueda de maximizar las utilidades con una expectativa de aversión al riesgo, por tanto, se enfrenta a mercados eficientes (Fernández et al., 2017). Mientras que, las finanzas conductuales ofrecen una mirada diferente al explicar el comportamiento del tomador de decisiones o inversionista desde factores cognoscitivos y emocionales, indicando que los mercados presentan anomalías y pueden ser ineficientes (Ramírez, 2009).

Este escenario ha generado un debate fascinante entre ambas corrientes, las cuales exploran cómo dar forma a las percepciones y enfoques relacionados con la gestión del dinero y la toma de decisiones en el ámbito financiero. La conducta humana ha adquirido mayor relevancia en el estudio financiero gracias a la perspectiva y aporte de la psicología y la sociología, lo que ha dado lugar a una disciplina desafiante y provocadora. En esta disciplina se ha demostrado la influencia de los sesgos cognitivos y emocionales, y cómo estos patrones han llevado a anomalías del mercado que cuestionan las premisas de la eficiencia absoluta.

De esta manera, la intención del presente artículo consiste en examinar a través de una revisión documental los pilares fundamentales de cada teoría, con el objetivo de reflexionar su posición, importancia, diferencias y conexiones en el proceso de toma de decisiones financieras del individuo; para lo cual, se contrastan estas dos teorías y se establece un equilibrio en la comprensión del comportamiento financiero. Lo anterior, lleva a los siguientes cuestionamientos, ¿Es acaso la razón, la principal fuerza detrás de las decisiones económicas, o hay factores emocionales y psicológicos que las afectan? ¿Cómo complementar la gestión financiera con ambas teorías?

Una vez definido el cuestionamiento como primer paso del protocolo de la revisión de la literatura, se procedió a seleccionar la base de datos Scopus para elegir los documentos a analizar, por ser uno de los buscadores más importantes y con mayor número de revistas en el área de negocios y finanzas, revisadas por pares académicos. Luego, se definieron como términos de búsqueda classical finance y behavioral finance y finalmente, como criterios de inclusión: artículos finales en inglés y español.

A partir de la reflexión, se adopta una postura complementaria entre los enfoques, pues en conjunto, permiten una mejor comprensión del rol de las emociones y conductas propias del individuo, mediante modelos econométricos que consideren la nueva información y anomalías del mercado, hacia una realidad más asertiva para el tomador de decisiones. Por tanto, la teoría conductual amplía los aportes de las finanzas clásicas a través de nuevos métodos analíticos, empleados para analizar las emociones en la toma de decisiones financieras. Finalmente, el artículo busca enriquecer la comprensión del mundo financiero con una alternativa complementaria entre las teorías que proporcionen nuevas oportunidades para tomar decisiones con mayor conocimiento y conciencia en el complejo panorama económico actual.

Reflexión

El individuo, en su desarrollo económico, busca constantemente la manera de optimizar sus recursos, en dicha labor, las finanzas desempeñan un papel crucial. Las finanzas se consideran una herramienta que permite la optimización de los recursos a través de la inversión, el ahorro y la planificación de egresos (Parra et al., 2022). No obstante, es el individuo quien debe tomar la decisión financiera para que sea acertada, por lo cual es importante considerar el contexto interno y externo en el que se toma la decisión. Dentro del proceso de toma de decisiones de los individuos, agentes o inversionistas, se encuentran varias teorías que buscan explicar el comportamiento humano en los mercados. Este artículo se centra en la teoría de las finanzas clásicas y conductuales, considerando una breve descripción de sus principales características, particularidades y aporte al debate con el análisis de las diferencias encontradas entre estas.

Un acercamiento a las finanzas clásicas

Las finanzas clásicas o tradicionales, se basan principalmente en modelos econométricos y matemáticos que explican las decisiones económicas y financieras que toma el individuo, pues asumen que los modelos económicos son precisos y definen o representan de forma adecuada la realidad en la que se encuentra inmerso el sujeto. Además, categoriza al hombre bajo el concepto del homo economicus , quien se comporta de manera racional tanto individual como grupalmente y que, en su proceso de toma de decisiones, predomina el cálculo y el propio interés (Pascale y Pascale, 2011). Es precisamente la racionalidad del individuo, una de las características principales en las que se basa esta teoría, donde “inversores, operadores y agentes son totalmente racionales y toman las decisiones correctas dada la información disponible, y como consecuencia de todo ello, los mercados financieros son neutrales para la actividad económica porque son cuasi perfectos” (Azofra, 2012, p. 161).

Hasta finales de los años 70, la economía y el campo empresarial se interesaron por estudiar el proceso de toma de decisiones de los individuos, surgiendo el Modelo de Elección Racional (MER); dicho modelo indica que, para hacer una elección se hace una evaluación previa de la utilidad ofrecida por cada una de las posibles alternativas que se presentan y de la probabilidad de ocurrencia; de tal manera que, el individuo opta por la mejor combinación entre utilidad y probabilidad, tratando de maximizar la primera (Zampetti, 2023).

Ahora bien, la metodología de estadística bayesiana desde la perspectiva de Cáceres et al. (2020), busca conocer la probabilidad de ocurrencia de un suceso en una población para modificarlo a través del uso de diferentes escenarios e interacción entre variables, producto del análisis de la nueva información que suele ser masiva o Big data; es asociado con las finanzas, debido a que el individuo tiene acceso completo a la información que ofrece el mercado, la analiza y toma decisiones bajo conocimiento absoluto de la misma, con un comportamiento mediado por estos principios estadísticos que maximizan sus beneficios.

Desde el punto de vista de la teoría de la utilidad esperada propuesta por Von Neumann & Morgenstern (1944) para la toma de decisiones riesgosas, la utilidad es un número que permite evaluar escenarios inciertos para elegir retribuciones, que termina en una función de utilidad, donde el sujeto enfrentado a una situación determinada toma una decisión, teniendo en cuenta la compensación que le puede generar el ejercicio con un valor de probabilidad. Esta Teoría ha sido investigada y aplicada en muchos contextos con ejercicios como loterías y premios, para verificar la elección de los individuos. De allí que se considere como un esfuerzo para desarrollar una teoría sobre el comportamiento basado en la racionalidad (Pascale y Pascale, 2011).

En términos de la medición del riesgo en las inversiones a través de la teoría de portafolios de Markovitz (1959), se busca la mitigación del riesgo con la diversificación de cartera mediante una combinación de activos, al señalar que en una inversión no importa solo el rendimiento esperado, sino el riesgo involucrado para obtenerlo. Por tanto, la diversificación favorece la maximización de la rentabilidad al tiempo que minimiza el riesgo (Azofra y Fernández, 1992). Sumado al aporte de Markowitz, el modelo de valoración de activos financieros por sus siglas en inglés CAPM de Sharpe (1964), fija el precio de los activos financieros y establece la tasa de retorno de cierto activo que se encuentre en una cartera diversificada de inversiones, teniendo en cuenta la sensibilidad al riesgo del mercado o riesgo sistemático (Alcalá, 2012).

Consecuentemente, el modelo permite realizar múltiples combinaciones de activos en una misma cartera, con el objetivo de maximizar la rentabilidad y minimizar el riesgo. Al mismo tiempo, proporciona al inversionista una visión de las diversas alternativas de inversión, lo que se conoce como la frontera eficiente.

La hipótesis de mercado eficiente, propuesta por Fama (1965) es una importante contribución a las finanzas clásicas. Esta teoría sostiene que los inversores están bien informados y que los precios reflejan completamente la información disponible y relevante del mercado. En consecuencia, el mercado se comporta siguiendo el modelo de caminata aleatoria, lo que significa que los precios se ajustan rápidamente a la nueva información del mercado. Además, Fama (1970) clasifica la eficiencia del mercado en tres formas, débil, semifuerte y fuerte, considerando la disponibilidad de información tal como, precios y rendimientos históricos, información pública e información privada (Flórez, 2008).

De este modo, se cree que el mercado es eficiente, cuando se basa en expectativas racionales, y se asume que el futuro puede preverse y calcularse a partir de datos pasados y presentes. Por tanto, en el proceso de toma de decisiones entre Fama (1970) y Sharpe (1964) de acuerdo con López et al. (2020) se considera que el primero es más conservador, es decir, privilegia la seguridad, minimizando el riesgo y la rentabilidad de la inversión.

En síntesis, la teoría de las finanzas clásicas se basa en modelos económicos y matemáticos que asume que el individuo toma decisiones racionales en mercados eficientes que lo lleva a elegir la mejor opción, porque conoce toda la información disponible en el mercado, es decir, suficiente, completa y veraz, por lo que la valoración de los activos reflejan el precio correcto; por tanto, el inversor se enfoca principalmente en que la elección maximice sus beneficios económicos y adicionalmente, considere otras variables como el riesgo y la probabilidad de ocurrencia. Contexto en el cual, el individuo toma decisiones según un patrón conductual que es previsible gracias a los modelos.

Acercamiento a las finanzas conductuales

Con el paso de los años, han surgido nuevos descubrimientos y estudios que indican que la racionalidad no siempre está presente en las decisiones financieras y económicas de los seres humanos, debido a la influencia de factores endógenos y exógenos que afectan las elecciones. Estos avances provienen principalmente de investigadores en otras disciplinas como la psicología, que tratan de explicar el comportamiento del individuo en condiciones distintas a las establecidas por la teoría clásica y neoclásica de las finanzas. Algunos de estos factores incluyen las emociones, que pueden ejercer autoridad en las decisiones financieras, y lo cognitivo, que se refiere al conocimiento y procesamiento de la información para entender psicológicamente el comportamiento financiero (Hernández, 2016).

Por tanto, en la actualidad se consideran las evidencias empíricas de investigaciones que señalan como insuficiente el supuesto de racionalidad, puesto que, en algunas ocasiones, se observa que el individuo se aparta de los paradigmas ofrecidos por la teoría clásica de las finanzas. Esto se ha generado debido a cuestionamientos sobre la volatilidad que presentan los mercados financieros y la identificación de anomalías del mercado que son incompatibles con la hipótesis de mercado eficiente, y que no se podían explicar con las posturas clásicas. Esta situación resalta la necesidad de superar dichos paradigmas que no logran dar respuesta a las nuevas realidades (Rivera y Henao, 2021).

Asimismo, se ha incorporado al análisis económico las teorías de (Kahneman y Tversky, 1979) y la aplicación de técnicas de psicología cognitiva para intentar explicar el comportamiento del individuo al tomar decisiones en vista de las anomalías halladas. A partir de esto, los autores señalaron que el ser humano tiende a comportarse de manera irracional consistente y correlacionadamente. De hecho, las finanzas conductuales tratan de explicar la volatilidad de los mercados desde la existencia de factores emocionales que afectan el comportamiento del individuo. Es este quien, en su proceso de razonamiento, se deja llevar por motivaciones individuales como la ambición y deseo de enriquecimiento que conlleva un alejamiento de los comportamientos racionales, tomando decisiones de forma apresurada y anticipada como una forma de adelantarse a las reacciones de los demás, lo que puede generar burbujas, es decir la pérdida de valor de los activos frente a los precios de mercado real. Consecuentemente, la destrucción del valor económico e incluso el social, se podrían convertir en un efecto inminente del comportamiento errático del individuo (Ortiz y Celis, 2019).

Lo anterior se justifica debido a que el individuo, en su papel de agente o inversor, es un ser humano y, por consiguiente, a menudo comete errores en su razonamiento. Estos errores se producen considerando una serie de factores internos, como las expectativas y el juicio personal, que se basan en la información que considera más acorde a sus posiciones o aproximaciones, a su experiencia, su contexto y su conocimiento. Esto indica que el individuo toma decisiones bajo una interpretación subjetiva de su entorno, lo que puede llevar a la distorsión de la información y al tratamiento que esta recibe, pasando por alto las probabilidades de ocurrencia.

Es importante señalar que el enfoque tradicional parte de la premisa de que el ser humano es hiperracional, que constituye una visión que no necesariamente tiene en cuenta la complejidad de la naturaleza humana, sino que se enfoca en la naturaleza económica social. En ese sentido, las teorías comportamentales buscan abarcar esta complejidad al involucrar elementos como el miedo, las necesidades de afiliación, los sueños, entre otros (Martínez, 2023).

Dentro de los aportes más representativos que se discuten en las finanzas conductuales, se debe mencionar la racionalidad acotada propuesta por Simon (1947; 1991) que contrario a la postura clásica de las finanzas, indica que el individuo al momento de decidir no conoce todas las alternativas, ya que tiene una información limitada para realizar el proceso de selección, lo que lo conduce a una búsqueda de alternativas y, cuando encuentra una que está al nivel de su apreciación y preferencia, abandona la búsqueda y la selecciona (Pascale y Pascale, 2011). Por tanto, esta postura “reconoce que todo humano está limitado en recursos, tiempo y capacidad para procesar, elaborar todas las alternativas posibles y para elegir sobre aquella que le otorga un máximo beneficio” (Alcalá, 2014, p. 13). De ahí que la opción seleccionada se enfoque más en la satisfacción que en la maximización.

Por otra parte, Savage (1954) y Zampetti (2023) en la Teoría de la Subjetividad de la Utilidad Esperada (TSUE), exponen cómo la toma de decisiones de los individuos inicia cuando este le asigna una probabilidad subjetiva a una alternativa y estima la utilidad esperada, por lo que la decisión se convierte en racional al lograr maximizar la utilidad subjetiva esperada. De igual manera, Bell et al. (1977) presentan la Teoría de la Utilidad Multiatributo (TUM), que procede de la existencia de múltiples alternativas de elección, cada una de las cuales tiene numerosos factores que se deben considerar para ser calificado. El proceso de elección surge con la asignación de peso e importancia del factor y finalmente tomando como la mejor decisión, aquella que obtenga la mayor puntuación.

Además, la teoría prospectiva de Kahneman y Tversky (2014) ha realizado importantes contribuciones al evidenciar las evaluaciones que lleva a cabo un individuo cuando se enfrenta a escenarios de pérdidas y ganancias. En estos escenarios, la toma de decisión se basa más en la percepción de ganancia que en la percepción de la pérdida; en otras palabras, el individuo tiende a mostrar aversión al riesgo ante un contexto de ganancias y, por otro lado, adopta una postura de búsqueda de riesgos frente al contexto de pérdidas (Fernández et al., 2017). Esto implica que el individuo presenta varias actitudes al tomar decisiones según el contexto en el que se encuentre.

Asimismo, las finanzas conductuales se fundamentan en la teoría de la heurística, que estudia el proceso de toma de decisiones mediante la formación de juicios, estrategias, métodos y criterios para resolver problemas. En este enfoque, se hace referencia al uso de atajos por parte del individuo para tomar decisiones, ya que tiende a asimilar situaciones pasadas, buscando un camino más rápido y sencillo, aunque no siempre sea el más adecuado. En esta teoría se identifican principalmente tres heurísticas que influyen en la formación de juicios cuando el individuo razona.

En primer lugar, se encuentra la heurística de representatividad, que se refiere a la tendencia de elegir, basándose en los resultados históricos en vez de considerar los datos actuales que reflejan la realidad de la situación. En segundo lugar, la heurística de disponibilidad, donde el sujeto tiende a preferir la comodidad y confianza que lo familiar o conocido ofrece. En tercer lugar, la heurística de anclaje y ajuste, en la cual el individuo utiliza un punto de partida, como un recuerdo o una situación como referencia y luego realiza ajustes hacia arriba o hacia abajo; por ejemplo, el caso de un precio, cifras, estadística, entre otros (Fernández et al., 2017; Ortiz y Celis, 2019; Pascale y Pascale, 2011).

El individuo debe analizar los sesgos presentes al tomar decisiones financieras, ya que estos pueden considerarse errores conductuales originados por una percepción o interpretación incorrecta de la información en el proceso de toma de decisiones. Entre los sesgos más frecuentes, destacan los siguientes: a) Exceso de confianza: esto lleva a sobrevalorar los conocimientos, experiencias y perspectivas, lo que a menudo resulta en una subestimación de la realidad. b) Aversión al riesgo: este sesgo genera inseguridades y reduce las expectativas del individuo debido al miedo presente en su decisión; en consecuencia, el individuo tiende a preferir opciones seguras, incluso si son menos rentables o beneficiosas. c) Imitación de patrones de conducta: aquí, el individuo opta por copiar las decisiones y comportamientos de otros inversores o personas que considera exitosas, sin realizar un análisis independiente. Finalmente, d) Efecto de disposición: este sesgo se refiere al comportamiento del individuo para vender activos ganadores de manera temprana y retener activos perdedores durante períodos excesivamente largos (Alcalá, 2012; Ramírez, 2009).

Finanzas clásicas y conductuales, ¿teorías opuestas o complementarias?

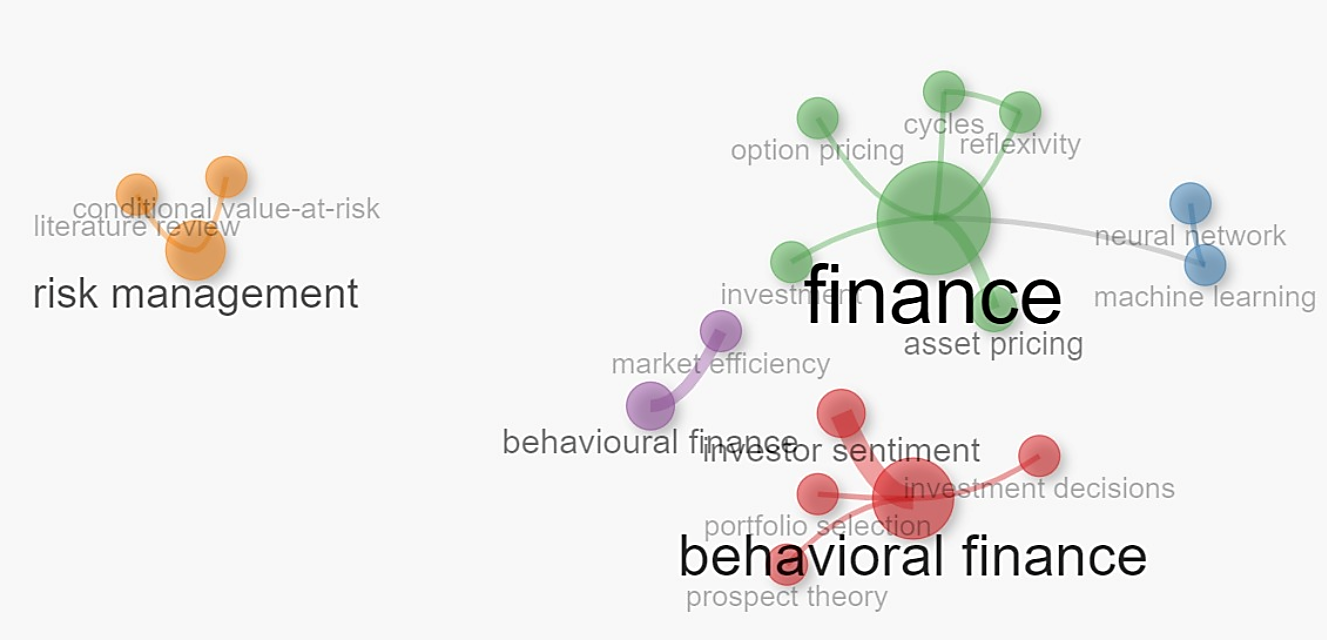

Una vez comprendidas las principales particularidades de las finanzas clásicas y conductuales, es adecuado indagar la forma en la que se ha evolucionado su investigación, con la intención de establecer una postura de oposición o complementariedad entre ellas. A continuación, se realiza un análisis de concurrencia de términos y evolución de temas de investigación de los enfoques (Figura 1):

Figura 1

Análisis de concurrencia de términos

Fuente: elaboración propia a partir de datos obtenidos de la base de datos Scopus, procesado en Bibliometrix.

Es importante mencionar que, dentro de la data analizada, son pocos los autores que han tratado los temas sobre finanzas clásicas y finanzas conductuales en un mismo escrito, razón por la cual el grado de vinculación de clústeres, relaciones y asociaciones entre términos no es elevado; sin embargo, en el gráfico anterior se identifica la coincidencia entre palabras clave mencionadas en los artículos y conforman tres clústeres, finanzas, finanzas conductuales y gestión del riesgo. El clúster finanzas tiene relaciones con las palabras fijación de precios de activos, reflexividad, ciclos, precios de opciones e inversión; cada una de las cuales concierne a los temas que se abordan en las diferentes teorías sobre finanzas clásicas.

De igual manera, en este clúster se encuentra asociación con términos como red neuronal y aprendizaje automático, lo que permite inferir que ya se venía haciendo un acercamiento al tema conductual. En el clúster de finanzas conductuales se halla relación con palabras como la teoría de la prospectiva, las decisiones de inversión, los sentimientos del inversionista y la selección del portafolio; cada uno de los cuales es propio de los autores que abordan las finanzas conductuales. Cabe resaltar que se identifica el surgimiento del término de eficiencia del mercado, pese a que no existe aún una conexión tangible. Por último, se localiza el clúster de gestión del riesgo que se ha venido estudiando a través de la revisión de literatura y el valor condicional en riesgo.

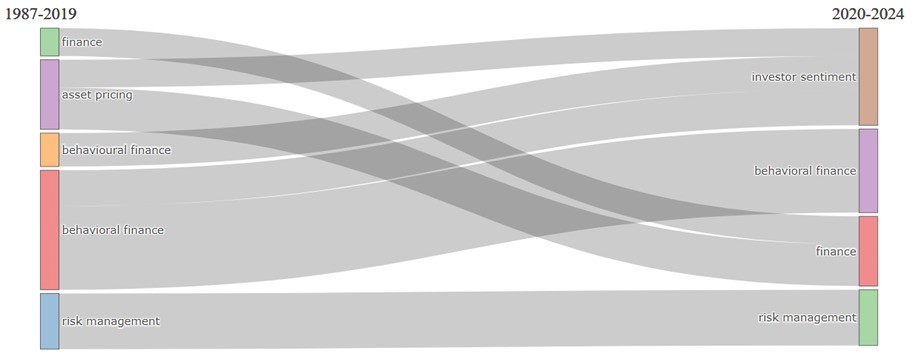

La revisión bibliográfica realizada, da como resultado el análisis de documentos comprendidos entre los años 1987 y 2024. A partir de esta, se genera la Figura 2, de evolución del tema de investigación, que muestra las principales tendencias en dos periodos. El primer corte corresponde a los años 1987-2019, donde las temáticas fueron finanzas, fijación de precio de activos, finanzas conductuales y gestión del riesgo. El segundo corte corresponde a los años 2020-2024 donde aparece el tema de sentimientos del inversionista y se mantienen todos los temas mencionados a excepción de fijación de precio de activos que se estudia en el nuevo tópico; por tanto, se infiere que un tema de la teoría clásica se integra a la teoría conductual. Además, se destaca el aumento de la investigación sobre los sentimientos del inversionista y que la gestión del riesgo ha permanecido como tema analizado por los diferentes autores; identificando un incremento en temáticas propias de las finanzas conductuales y reafirmando el hecho de que ambas teorías: clásicas y conductuales, siguen vigentes en investigación.

Figura 2

Evolución del tema de investigación

Fuente: elaboración propia a partir de datos obtenidos de la base de datos Scopus, procesado Bibliometrix.

Ahora bien, es pertinente proceder con la descripción de las características que presenta cada enfoque de la teoría de las finanzas, para identificar algunas diferencias que se encuentran claramente delimitadas y continuar con la reflexión sobre oposición o complementariedad, mediante la Tabla 1:

Tabla 1

Comparativo de las finanzas clásicas y las finanzas conductuales

Teoría Finanzas Clásicas |

Finanzas Conductuales |

La toma de decisiones de los individuos es racional. |

La toma de decisiones de los individuos generalmente es irracional. |

Mercado eficiente. |

Mercado ineficiente: anomalías del mercado. |

Los modelos económicos explican las decisiones financieras y económicas que toman los individuos. |

Los modelos económicos y matemáticos no expresan completamente la realidad sobre la cual se toman decisiones. |

Se basa en la teoría financiera clásica y neoclásica. |

Se considera una extensión de la teoría financiera tradicional con una mirada complementaria desde la psicología (heurística y sesgos). |

El comportamiento del individuo se guía por la teoría de la utilidad esperada – maximización. |

El comportamiento del individuo se desvía de las predicciones marcadas por las teorías por cuestiones psicológicas (emociones, sentimientos, sesgos). |

Se basa en teorías matemáticas rigurosas y estudios empíricos cuidadosamente documentados. |

Es multidisciplinaria, interviniendo la sociología, psicología, finanzas, contabilidad, economía y ciencias de la decisión; sin embargo, se apoya en modelos matemáticos. |

El riesgo se tiene en cuenta y se menciona como uno de los ejes centrales de diferentes teorías o postulados de los clásicos en la toma de decisiones, pero se habla más en términos de probabilidad. |

Se considera la aversión y propensión al riesgo. Se habla de riesgo, incertidumbre y las emociones en la toma de decisiones, incluso, subestimando la probabilidad. |

Fuente: elaboración propia.

Las principales diferencias encontradas entre los postulados de la teoría de las finanzas clásicas y las finanzas conductuales, se refieren al concepto y al comportamiento del individuo al tomar decisiones. La teoría clásica se basa en la creencia de que el individuo es completamente racional, y su comportamiento está mediado y es predecible según los modelos de la teoría de utilidad esperada. Se supone que puede hacer pronósticos imparciales sobre el futuro y cuenta con la información y el conocimiento pleno del mercado, bajo la premisa de la existencia de un mercado eficiente, por lo que podría inferirse que tomará la decisión correcta, maximizando sus beneficios y reduciendo su exposición al riesgo.

Sin embargo, Barra (2020) señala que las finanzas clásicas se desarrollan en un mercado perfecto, en el cual el individuo toma decisiones basadas en un contexto e información totalmente parametrizados; no obstante, en la toma de decisiones no solo se debe tener en cuenta el marco del riesgo y la incertidumbre, también la comprensión del concepto de racionalidad, que, acorde a los clásicos, es incorrecta.

Por otro lado, las finanzas conductuales asumen que el individuo no se comporta de manera completamente racional, ya que en el proceso de toma de decisiones se enfrentan a barreras cognitivas, sesgos, asimetría de la información y su propio entorno, lo que dificulta tomar la decisión financiera. Además, se ven presionados por las expectativas del medio, sus propias actitudes y aptitudes. Esto lleva a que no tomen decisiones basadas únicamente en información recopilada, entendida y analizada, sino que también consideren emociones como factores relevantes en el momento de decidir, tales como la duda, el temor, la ambición, la confianza, la intuición, la emoción, la tristeza, entre otras. Razón por la cual, es importante considerar las emociones en el proceso de toma de decisiones financieras (Cifuentes et al., 2021).

De hecho, las investigaciones realizadas por seguidores de las finanzas conductuales, han demostrado que factores como el género, el estado civil, la edad y el nivel de educación, influyen en el comportamiento del individuo al momento de tomar decisiones (Cascão et al., 2022; Khawaja & Alharbi, 2021; Ricciardi, 2008). Estos son elementos que los modelos econométricos bajo un enfoque clásico, aunque estén avanzados y representen en cierta medida la realidad, a menudo dejan a un lado. No obstante, estos modelos pueden ampliarse con los aportes de las variables conductuales.

Ahora bien, las características de cada enfoque abren el camino para señalar una visión de complementariedad y refinamiento más que de oposición; por ejemplo, desde la teoría conductual se indica que las incongruencias en las predicciones del comportamiento del mercado y del individuo, se deben a la falta de realismo en las finanzas clásicas, pues no reflejan adecuadamente la forma en que funciona el mundo real, luego que, aunque consideran el concepto de realidad bajo el método científico, esta concepción es simplificada y carece de la complejidad que la teoría conductual considera inherente al ser humano y a los cambios constantes y rápidos que ocurren.

Por esta razón, los modelos que se originan en la matemática y la física, y que sustentan las suposiciones de mercados eficientes y expectativas racionales, no deben ser interpretados como única representación del comportamiento y elección de las personas. Si bien los modelos clásicos reflejan y aplican con precisión las condiciones de la materia, no pueden reflejar ni aplicarse de la misma manera en el caso de las condiciones y toma de decisiones humanas (Azofra, 2012). Por tanto, se sugiere ampliar el modelo con información subjetiva que complemente el proceso y brinde un panorama más amplio y real de los factores que intervienen en una decisión financiera.

En concordancia, Pérez & Rodríguez (2022) manifiestan que es necesario adoptar un enfoque interdisciplinario que contribuya a la comprensión de la complejidad financiera, combinando el potencial cognitivo y la optimización de resultados con la información suficiente y el autocontrol, es decir, fusionando las finanzas conductuales y clásicas en la toma de decisiones financieras.

Continuando con el análisis, se identifica la multidisciplinariedad de las finanzas conductuales, que surge de la necesidad de incorporar conocimientos y campos de estudio diferentes a la economía, que desde tiempos anteriores se consideran complementarios. Marshall (como se citó en Pascale y Pascale, 2007) reafirma esta concepción a través de sus principios económicos, en los cuales sostiene que la economía es una ciencia psicológica que se afecta por la biología del ser humano y su proceso evolutivo.

Por ello, la psicología proporciona herramientas a las finanzas clásicas para comprender el comportamiento inherente al ser humano y la complejidad del entorno. Además, ayuda a entender cómo variables políticas, económicas, sociales y ambientales, modifican la forma de pensar y, por consiguiente, la actuación del individuo. Estos factores pueden cambiar o fortalecer las creencias, preferencias y emociones del individuo, influyendo en la valoración y selección de las alternativas financieras.

En efecto, las finanzas clásicas y conductuales representan dos enfoques aparentemente dispares en el estudio de los mercados financieros por las marcadas diferencias que se exponen en la literatura; sin embargo, se propone que estos paradigmas no son mutuamente excluyentes, sino que son complementarios y juntos ofrecen una comprensión más completa y robusta de los fenómenos financieros.

Las finanzas clásicas se basan en principios como la eficiencia del mercado, la racionalidad de los inversores y la hipótesis de expectativas racionales. Estas teorías, incluidas la Teoría de Portafolio de Markowitz y el Modelo de Valoración de Activos de Capital, proporcionan marcos matemáticos y económicos sólidos para la toma de decisiones de inversión, la valoración de activos y la gestión del riesgo. No obstante, las finanzas clásicas asumen que los inversores son racionales y buscan maximizar sus beneficios y que los mercados reflejan toda la información disponible de manera inmediata y precisa. Este enfoque, aunque poderoso, ha demostrado ser insuficiente para explicar ciertos comportamientos observados en los mercados, como las burbujas especulativas, las crisis financieras y las anomalías del mercado.

Las finanzas conductuales, por su parte, incorporan principios de la psicología para explicar cómo y por qué los inversores pueden tomar decisiones irracionales. De allí que, autores como Kahneman y Tversky demuestran que los sesgos cognitivos y emocionales, donde se incluye el exceso de confianza, la aversión a las pérdidas y la heurística de representatividad, influyen significativamente en el comportamiento del inversor. Estas teorías conductuales han proporcionado explicaciones convincentes para muchos fenómenos que las finanzas clásicas no pueden abordar adecuadamente; sin embargo, en algunos escenarios carecen de la estructura matemática y predictiva que caracteriza a las teorías clásicas, lo que limita su aplicabilidad en ciertas áreas de la gestión financiera.

A partir de lo anterior, proponer una visión de complementariedad implica reconocer que tanto las finanzas clásicas como las conductuales tienen fortalezas y debilidades susceptibles de ser aprovechadas y mitigadas mediante su integración. Los modelos clásicos ofrecen herramientas esenciales para la valoración de activos y la gestión del riesgo, mientras que los elementos conductuales permiten ajustar estos modelos para reflejar más fielmente la realidad del comportamiento humano inherente en los mercados. Por ejemplo, un enfoque híbrido puede mejorar la gestión de carteras al combinar la teoría de portafolio de Markowitz con un entendimiento de los sesgos conductuales que afectan las decisiones de inversión. En ese sentido, los asesores financieros pueden utilizar modelos clásicos para estructurar portafolios óptimos y, al mismo tiempo, emplear principios de las finanzas conductuales para educar a los inversores sobre los sesgos que podrían perjudicar sus rendimientos a largo plazo.

Además, el mercado financiero actual pone de manifiesto la importancia y utilidad de los postulados tradicionales como el CAPM, la Tasa Interna de Retorno (TIR), la frontera eficiente y la diversificación de portafolios, como formas de disminuir el riesgo. No obstante, por la complejidad y dinámica del mercado se admite; también, la importancia de incorporar modelos que consideren el comportamiento y las acciones de los gestores financieros como complemento, ya que no pueden ser completamente explicados a través de un único enfoque, con el fin de mejorar la precisión en la medición del riesgo y las decisiones económicas. Consecuentemente, las finanzas conductuales, mediante la psicología cognitiva, no pretenden restarles importancia a los avances de la teoría clásica; por el contrario, amplía la visión de la toma de decisiones al aportar un contexto psicológico que enriquece y refina los modelos tradicionales.

Las finanzas conductuales y las finanzas clásicas, lejos de ser opuestas, se complementan y enriquecen mutuamente, ofreciendo una comprensión profunda y holística del comportamiento económico. Por un lado, las finanzas clásicas proporcionan un marco sólido y cuantitativo basado en la suposición de la racionalidad de los agentes y la eficiencia del mercado. Por otro lado, las finanzas conductuales amplían este marco al incorporar la psicología del comportamiento humano, revelando cómo los sesgos cognitivos, las emociones y las heurísticas influyen en las decisiones financieras. Esta integración no solo corrige las limitaciones de los modelos clásicos, sino que enriquece su capacidad explicativa, permitiendo, por ejemplo, ajustar los modelos de valoración de activos para tener en cuenta las desviaciones irracionales de los precios y mejorar las estrategias de gestión de riesgos incorporando la aversión a la pérdida y otros sesgos psicológicos.

En síntesis, al reflexionar los principios de ambas teorías, se puede desarrollar una perspectiva más rica y realista, que no solo mejora la predicción de los movimientos del mercado, sino que fomenta prácticas financieras más informadas y efectivas (Leković, 2020), contribuyendo a una comprensión de la complejidad del comportamiento humano en los mercados financieros. La complementariedad entre las finanzas conductuales y las clásicas no solo es una expansión del conocimiento existente que contribuye a un entendimiento profundo y matizado de la dinámica financiera global, también es una base para innovar y mejorar las estrategias de inversión y regulación financiera en un mundo cada vez más dinámico y complejo. Finalmente, al considerar las finanzas conductuales como una ampliación de las clásicas, es factible generar un marco más robusto que beneficie tanto a los académicos como a los profesionales en la práctica financiera.

Conclusiones

Las características descritas de las teorías de las finanzas clásicas y conductuales, reflejan los grandes avances y rigurosos estudios que se han llevado a cabo en las dos corrientes por autores de gran trayectoria y reconocimiento. Primero, las diferencias entre los enfoques y postulados, en muchos casos contrarios y relacionados principalmente con las bases científicas que se fundamenta cada paradigma, economía y finanzas contra psicología y finanzas.

Segundo, el problema que estudian enfocado en la comprensión del proceso de toma de decisiones del individuo, donde la teoría clásica es fiel a sus modelos econométricos, las posturas clásicas y neoclásicas de las finanzas, concibiendo al individuo bajo el concepto del homo economicus, mientras que, las finanzas conductuales asumen que existen factores más allá de los propuestos y ofrecen una visión amplia al momento de integrar los aspectos psicológicos del ser humano que frecuentemente no se comporta de la manera esperada por su razonamiento, dado que influyen sus emociones fuera de la modelización.

Tercero, el concepto de racionalidad que para el enfoque clásico es limitada, ya que la persona debe hacer uso de mecanismos económicos para su elección financiera y en el enfoque conductual acude a sus sentimientos, emociones y contexto.

El presente artículo asume una postura complementaria al considerar que la toma de decisiones debe contar con un panorama inclusivo, ya que el comportamiento del individuo se aleja de la racionalidad al ser influenciado tanto consciente como inconscientemente por sus sentimientos, emociones, preferencias y limitaciones cognitivas en la comprensión de la información; además, de asumir que no se trabaja en una economía perfecta, sino en un contexto donde el individuo por su naturaleza humana procede de formas poco controladas. En concordancia, se hace el llamado a la investigación de dicha temática por parte de las ciencias humanas como aporte a la comprensión de la toma de decisiones del individuo en el mundo financiero que repercute directamente en la calidad de vida de las personas y el mejoramiento de su entorno, pues una adecuada decisión financiera puede cambiar el rumbo económico de un individuo.

Consideraciones éticas

El presente estudio no requirió un aval de un comité de ética o bioética dado que no utilizó ningún recurso vivo, agente, muestra biológica o datos personales que represente algún riesgo sobre la vida, el ambiente o los derechos humanos.

Conflicto de interés

Los autores declaran que no existe ningún conflicto de interés relacionado con el artículo.

Declaración de contribución de los autores

Alexa Juliana Montoya Morales: Conceptualización, Metodología, Análisis Formal, Investigación, Escritura Borrador Original, Redacción: Redacción y Edición, Visualización, Supervisión.

Yaneth Ladino Villegas: Conceptualización, Metodología, Análisis Formal, Investigación, Escritura Borrador Original, Redacción: Redacción y Edición, Visualización.

Valeria Rivera Quiguanás: Conceptualización, Metodología, Análisis Formal, Investigación, Escritura Borrador Original, Redacción: Redacción y Edición, Visualización.

Fuente de financiación

Trabajo de investigación con apoyo de Ministerio de Ciencia Tecnología e Innovación y la Pontificia Universidad Javeriana de Cali.

Referencias

(1) Alcalá, J. (2012). Toma de decisiones de inversión. Un enfoque conductual. Económicas CUC, 33(1), 253–264.

(2) Alcalá, J. (2014). Análisis de los factores cognitivos que inciden en la toma de decisiones de inversión de los administradores financieros de la ciudad de barranquilla. The Journal of Business, 45(3), 444.

(3) Azofra, V. (2012). Pasado y presente de las finanzas corporativas Universidad de Valladolid. Revista de Contabilidad y Dirección, 15, 135–166.

(4) Azofra, V. y Fernández, A. (1992). Evolución reciente de la moderna teoría financiera. Anales de Estudios Económicos y Empresariales, 7, 111–126.

(5) Barra, R. A. (2020). La teoría de la utilidad esperada: descubriendo su realismo y veracidad en el entorno empresarial peruano [Tesis de Doctorado, Universidad de Piura]. Repositorio Institucional Piura. https://pirhua.udep.edu.pe/handle/11042/4740

(6) Bell, D. E., Keeney, R. L. & Raiffa, H. (1977). Conflicting objectives in decisions. John Wiley & Sons

(7) Cáceres, P., Pavan, C., Otamendi, E. y Bramuglia, G. (2020). Principios de estadística Bayesiana y su relación con la farmacocinética aplicada. Revista Chilena de Pediatría, 91(5), 828–837. https://dx.doi.org/10.32641/rchped.v91i5.1594

(8) Cascão, A., Quelhas, A. P. & Cunha, A. M. (2022). Heuristics and cognitive biases in the housing investment market. International Journal of Housing Markets and Analysis, 16(5), 991–1006. https://doi.org/10.1108/IJHMA-05-2022-0073

(19) Cifuentes, C., Delgado, S. T. & González, J. I. (2021). Economic Behaviour from a Biological and Psychological Approach. Apuntes Del Cenes, 40(72), 17–43. https://doi.org/10.19053/01203053.V40.N72.2021.12474

(10) Fama, E. (1965). The Behavior of Stock-Market Prices. The Journal of Business, 38(1), 34–105.

(11) Fama, E. F. (1970). Efficient Capital Markets: A review of theory and empirical work. The Journal of Finance, 25(2), 383. https://doi.org/10.2307/2325486

(12) Fernández, Á. M., De Guevara, R. L. y Madrid, R. M. (2017). Las finanzas conductuales en la toma de decisiones. Fides et Ratio - Revista de Difusión Cultural y Científica de La Universidad La Salle en Bolivia, 13(13), 127–144. http://www.scielo.org.bo/scielo.php?pid=S2071-081X2017000100009&script=sci_arttext

(13) Flórez, L. S. (2008). Evolución de la Teoría Financiera en el Siglo XX. Cinzia Ollari, 12(27), 145–168.

(14) Hernández, C. A. (2016). Las Neurofinanzas en la toma de decisiones financieras: cuando las decisiones financieras no cumplen cuestiones racionales. ISEC Instituto Superior de Educacao e Ciencias.

(15) Kahneman, D. y Tversky, A. (1979). On the interpretation of intuitive probability: A reply to Jonathan Cohen. Cognition, 7(4), 409–411. https://doi.org/10.1016/0010-0277(79)90024-6

(16) Kahneman, D. y Tversky, A. (2014). Teoría prospectiva: un análisis de la decisión bajo riesgo. Estudios de Psicología, 8(29-30), 95-124. https://doi.org/10.1080/02109395.1987.10821483

(17) Khawaja, M. J. & Alharbi, Z. N. (2021). Factors influencing investor behavior: an empirical study of Saudi Stock Market. International Journal of Social Economics, 48(4), 587–601. https://doi.org/10.1108/IJSE-07-2020-0496

(18) Leković, M. (2020). Behavioral finance as an answer to the limitations of standard finance. Bankarstvo, 49(3), 36–76. https://doi.org/10.5937/BANKARSTVO2003036L

(19) López, M., Fernández, J. C., Trinidad, J. E. y Sánchez, M. Á. (2020). Una nueva perspectiva de la frontera eficiente en el modelo de sharpe. En J. J. García. (Ed.) Anales de Economía Aplicada 2018: economía del transporte y logística portuaria (pp. 1027–1036). Universidad de Huelva.

(20) Markovitz, H. (1959). Portfolio selection: Efficient diversification of investments. John Wiley. https://www.jstor.org/stable/j.ctt1bh4c8h

(21) Martínez, M. (2023). Finanzas comportamentales: un enfoque alternativo que complementa nuestro proceso de toma de decisiones. Papeles de Administración Hoy, 7(10), 36-47.

(22) Ortiz, J. J. y Celis, H. (2019). Vista de Las finanzas conductuales y la teoría del riesgo: ¿nuevos fundamentos para la gerencia financiera. Criterio Libre, 17(31), 43–82. https://doi.org/10.18041/1900-0642/criteriolibre.2019v18n31.6130

(23) Parra, R., Ladino, Y. y Díaz, M. C. (2022). Elementos de la Valoración de Empresas. Kinesis. https://kinesis-editorial.com/producto/elementos-de-la-valoracion-de-empresas/

(24) Pascale, R. y Pascale, G. (2011). XXXI Jornadas Nacionales de Administración Financiera Teoría de las Finanzas Sus supuestos, neoclasicismo y psicología cognitiva. Sadaf.

(25) Pascale, R. y Pascale, G. (2007). Toma de decisiones económicas: el aporte cognitivo en la ruta de Simon, Allais y Tversky y Kahneman. Ciencias Psicológicas, 1(2),149-170.

(26) Pérez, A. & Rodríguez, A. (2022). Behavioral Economics: An Analysis from Interdisciplinarity and Complexity. Apuntes Del Cenes, 41(74), 17–40. https://doi.org/10.19053/01203053.V41.N74.2022.13983

(27) Ramírez, M. H. (2009). Finanzas Conductuales: Un enfoque para Latinoamérica. Tec Empresarial, 3(3), 8-17.

(28) Ricciardi, V. (2008). The financial psychology of worry and women. SSRN Electronic Journal. https://doi.org/10.2139/SSRN.1093351

(29) Rivera, V. y Henao, J. J. (2021). Paradigmas en contabilidad que impiden la incorporación de aspectos diferentes del económico. Cuadernos de Contabilidad, 22, 1–18. https://doi.org/10.11144/Javeriana.cc22.pcii

(30) Savage, L. (1954). The Foundations of Statistics. John Wiley.

(31) Sharpe, W. F. (1964). Capital Asset Prices: a Theory of market equilibrium under conditions of risk. The Journal of Finance, 19(3), 425–442. https://doi.org/10.1111/J.1540-6261.1964.TB02865.X

(32) Simon, H. A. (1947). Administrative behavior; a study of decision-making processes in administrative organization. Macmillan.

(33) Simon, H. A. (1991). Organizations and Markets. Journal of Economic Perspectives, 5(2), 25-44. https://doi.org/10.1257/jep.5.2.25

(34) Von Neumann, J. & Morgenstern, O. (1944). Theory of Games and Economic Behavior. Princeton University Press. https://doi.org/10.1515/9781400829460

(35) Zampetti, L. (2023). Toma de Decisiones, Funciones Ejecutivas y Emoción: Una revisión de los modelos teóricos. Analogías Del Comportamiento, 23, 53–63.

Cómo citar este artículo: Montoya, A., Ladino, Y. y Rivera, V. (2024). Finanzas conductuales y finanzas clásicas, ¿Teorías opuestas o complementarias? Tendencias, 25(2), 278-301. https://doi.org/10.22267/rtend.242502.262